Przyjaciel Fringe Finance, Lawrence Lepard, opublikował kilka tygodni temu swój najnowszy list do inwestorów, w którym przedstawił swoje aktualne stanowisko w sprawie monetarnego miazmatu rozprzestrzeniającego się na całym świecie.

Larry udzielił mi kilku wywiadów w zeszłym roku i uważam, że jest on jednym z tych wyciszonych głosów, których uwzględnienie przez społeczność inwestorską byłoby korzystniejsze. Jest to typ głosu, o którym mało się mówi w mediach głównego nurtu, co moim zdaniem czyni go kimś, kogo warto słuchać dwa razy uważniej.

Larry był na tyle uprzejmy, że pozwolił mi podzielić się swoimi przemyśleniami dotyczącymi roku 2022.

Zanim Rosja zaatakowała Ukrainę, Larry przewidział, że "boom na krakersy" może być w drodze, a także przedstawił swoją opinię na temat złota, inflacji, polityki monetarnej, bitcoina, polityki fiskalnej, trwającego kryzysu w łańcuchu dostaw i wielu, wielu innych kwestii. Analiza ta jest załączona.

Obecnie inwazja na Ukrainę pomogła w realizacji wielu z jego przewidywanych scenariuszy.

Oto kilka fragmentów przemyśleń Larry'ego z Fringe Finance na temat inwazji na Ukrainę i rynków w 2022 roku, jeszcze sprzed inwazji.

Inwazja Rosji na Ukrainę spowodowała "monetarne trzęsienie ziemi".

To, co wydarzyło się w ciągu ostatnich dwóch tygodni, jest niezwykle ważne i niezrozumiałe dla wielu inwestorów.

Rosyjska inwazja na Ukrainę i związane z nią zachodnie sankcje oraz konfiskata rosyjskich rezerw walutowych to nic innego jak monetarne trzęsienie ziemi. Ostatnim porównywalnym wydarzeniem było porzucenie standardu złota przez Nixona w 1971 roku.

Rosja, przy wsparciu Chin, właśnie oznajmiła światu, że nie zamierza już dłużej sprzedawać swojej ropy, gazu i pszenicy za zachodnie waluty, które zostały zaprogramowane tak, aby tracić na wartości.

W odpowiedzi Zachód powiedział wszystkim krajom świata: "Jeśli macie rezerwy walutowe utrzymywane w naszym systemie, nie są one już bezpieczne, jeśli nie zgadzamy się z waszą polityką"

Oba te posunięcia polityczne są jawną reklamą tego, co nazywam "niekontrolowanym przez państwo pieniądzem bez ryzyka kontrahenta", takim jak złoto i bitcoin. Jeśli rządy mogą uzbroić swoje pieniądze, gdy nie podoba im się to, co robisz, jaka jest naturalna obrona?

Złoto będzie drożeć z powodu działań Rosji

Dolar amerykański jest walutą rezerwową świata od czasów II wojny światowej i porozumienia z Bretton Woods. Dało to Stanom Zjednoczonym ogromną przewagę i dotacje od reszty świata, ponieważ wszyscy inni muszą produkować towary i usługi, aby otrzymać dolary, a Stany Zjednoczone mogą po prostu produkować dolary bez żadnych kosztów, drukując je.

Putin wcielił się w rolę Charlesa de Gaulle'a, który narzekał na "niebotyczne przywileje" USA związane z hegemonią dolara. Jak wszyscy wiemy, de Gaulle zażądał złota w zamian za nadwyżki walutowe Francji w dolarach amerykańskich, a ten odpływ zmusił Nixona do zamknięcia złotego okna.

Bez wątpienia wie, że Zachód sztucznie zaniża cenę złota, dlatego od 20 lat systematycznie buduje swoje rezerwy złota.

Widzimy to na rynkach finansowych, ponieważ ceny wszystkiego, co związane z surowcami, nieubłaganie idą w górę w przeliczeniu na dolary.

Rosja ma długi na towary, złoto i nie potrzebuje waluty fiat. Jej stosunek długu do PKB jest niski, a podatki są niskie. Jeśli światowe rynki finansowe załamią się w sposób relatywny, pozycja Rosji znacznie się poprawi. Uważam, że właśnie o to gra. Jeśli inwestorzy tego nie zauważą, zostaną zaskoczeni, jak sądzę wielu z nich dzisiaj.

Konsekwencje dla inwestorów są dość oczywiste. Nikt z nas nie posiada wystarczającej ilości złota, realnych aktywów czy towarów. Waluty fiducjarne poniosą spektakularną klęskę, i to moim zdaniem już wkrótce.

Przed inwazją Rosji na Ukrainę Larry przewidywał, że "boom na krakersy" może być w drodze, a także przedstawił swoją opinię na temat złota, inflacji, polityki monetarnej, bitcoina, polityki fiskalnej, trwającego kryzysu w łańcuchu dostaw i wielu, wielu innych kwestii.

Obecnie inwazja na Ukrainę prawdopodobnie wywołała kilka z jego scenariuszy.

Nadchodzi boom na krakersy

Najważniejsze jest to, że system monetarny wykazuje wiele cech charakterystycznych dla wczesnego rozkwitu.

Pęknięcie boomu to krach systemu kredytowego i monetarnego spowodowany ciągłą ekspansją kredytową i wzrostem cen, którego nie da się utrzymać w dłuższej perspektywie.

W obliczu nadmiernej ekspansji kredytowej oczekiwania inflacyjne konsumentów rosną do tego stopnia, że pieniądz staje się bezwartościowy, a system gospodarczy ulega załamaniu.

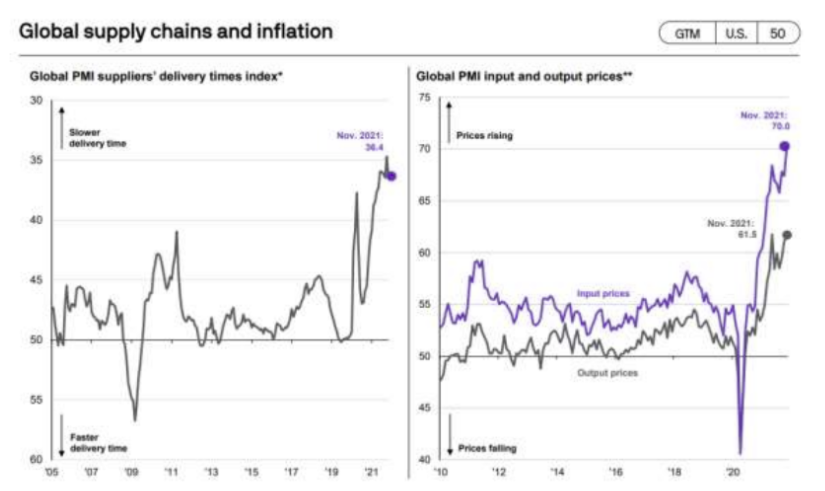

Czy to brzmi znajomo? "Realny niedobór zasobów - czy mamy jakieś niedobory towarów lub siły roboczej? Zapytajcie ludzi w Europie, którzy martwią się o koszty energii elektrycznej, gazu ziemnego i oleju opałowego tej zimy. A może o niedobory siły roboczej, które obserwujemy na całym świecie? A co z brakami towarów, które zalegają na statkach u wybrzeży Kalifornii? Winą za problemy z łańcuchem dostaw obarczono COVID, a urzędnicy państwowi do niedawna starali się traktować inflację jako zjawisko przejściowe.

Z pewnością część obecnej gwałtownej inflacji może się zmniejszyć wraz z poprawą czasu dostaw w łańcuchu dostaw (lewy wykres poniżej), co może pozwolić na złagodzenie cen PMI Input / Output (prawy wykres poniżej): Jednak do tej pory nie ma zbyt wielu dowodów na to, że tak się stanie.

Braki w podaży pracy i produktów mogą łatwo doprowadzić do dalszego wzrostu cen, co może doprowadzić do powstania błędnej spirali wzrostu kosztów. W końcu firmy mogą nie być w stanie prowadzić działalności i zaczynają upadać. (Nie są w stanie uzyskać niezbędnych czynników produkcji ani właściwie wycenić swoich towarów i usług). Gdy upadają przedsiębiorstwa o dużej dźwigni finansowej, wkrótce dochodzi do zniszczenia kredytu i popytu.

Z historycznego punktu widzenia reakcją rządu jest dodrukowywanie pieniędzy na próżno, aby zapobiec bankructwom - tak jakby dodruk pieniądza mógł produkować towary i usługi.

Niektóre z tych zjawisk obserwujemy osobiście. Wiemy o budowniczych, którzy nie mogą zdobyć materiałów potrzebnych do budowy domów. Jeden z budowniczych z Las Vegas poinformował, że koszty budowy domu wzrosły u niego o 40% w ostatnim kwartale. Znamy projektanta wnętrz, który nie może zaopatrzyć się w produkty (czas dostawy mebli wynosi ponad 6 miesięcy) i dlatego jego firma prawdopodobnie upadnie.

Obawiamy się, że jeśli oczekiwania inflacyjne będą nadal rosły, droga do krachu stanie się jasna. Uważamy, że oczekiwania inflacyjne będą nadal rosły, ponieważ obecna inflacja ma charakter "wypychania kosztów", a nie bardziej tymczasowej formy inflacji, jaką jest "przyciąganie popytu".

Chociaż nie znajdujemy się jeszcze nad przepaścią boomu na krach (jeszcze), prawdopodobieństwo jego wystąpienia z pewnością wzrosło. Uważamy, że inwestorzy muszą zacząć brać pod uwagę ryzyko utraty zaufania do naszego obecnego systemu monetarnego.

Kiedy sygnały cenowe są tak zniekształcone, że rynki przestają funkcjonować, jedynym możliwym rezultatem jest całkowite załamanie struktury rynku. Uważamy, że Departament Skarbu USA i Rezerwa Federalna dostrzegają to ryzyko i dlatego usilnie starają się kontrolować wydatki rządowe oraz przyspieszają tempo ograniczania nadzwyczajnego QE, które zostało zapoczątkowane w marcu 2020 r., kiedy Jerome Powell przyrzekł, że zrobi wszystko, by utrzymać funkcjonowanie rynków (Trzeci Mandat Fed).

Jak bardzo prawdopodobne jest więc pęknięcie hossy? Czasami łatwiej jest spojrzeć na te sprawy wizualnie. Poniżej amerykański rynek akcji:

And the Venezuelan Stock market just before its currency became worthless as a result of hyperinflation:

Na tym polega prawo Greshama: zły pieniądz wypiera dobry. Jeśli ludzie dostrzegą, że pieniądze stają się bezwartościowe, wydadzą je tak szybko, jak to możliwe, na jakiekolwiek dobro materialne, zanim ceny jeszcze bardziej wzrosną.

Nie jesteśmy jeszcze w tym punkcie ani blisko niego, ale świadomość inflacji i oczekiwania inflacyjne są coraz większe.

Oto kilka dodatkowych spostrzeżeń Larry'ego na temat roku 2021:

Ostatnim razem, gdy inflacja wyniosła 7,0% (czerwiec 1982 r.), rentowność 10-letnich papierów skarbowych przekroczyła 14%. Rentowność obligacji dziesięcioletnich w 2021 r. wyniosła 1,51%, a rzeczywista rentowność skorygowana o inflację znalazła się głęboko na terytorium ujemnym. (-5.49%)

Indeks cen producentów (PPI) wzrósł w listopadzie o 13,3% rok do roku (najwięcej od 1980 r.). Indeks Bloomberg Commodities skoczył o 27,1% w 2021 r.

Indeks S&P osiągnął ponad 70 nowych maksimów wszech czasów, kończąc rok wzrostem o 27%. Po osiągnięciu najniższego poziomu z marca 2020 r. indeks S&P wzrósł o 113% i jest notowany przy wskaźniku P/Ex 21,2x, czyli blisko najwyższego wskaźnika P/Ex z marca 2000 r.

Deficyt budżetowy w 2021 r. wyniósł 2,77 mld USD, przy historycznym dwuletnim niedoborze w wysokości 5,9 mld USD (28% PKB). W roku fiskalnym 2020 (koniec września) deficyt federalny wyniósł 3,1 biliona dolarów. Przypomnijmy, że w 2021 r. wpływy z podatków federalnych w USA wyniosły 3,86 tys. dolarów. Deficyt budżetowy stanowił 42% łącznych wydatków fiskalnych.

W ciągu 120 tygodni od wznowienia QE we wrześniu 2019 r. bilans Fedu wzrósł o 5,015 biliona dolarów, czyli o 135%. Aktywa Rezerwy Federalnej wzrosły prawie 10-krotnie od czasu załamania się bańki finansowej na rynku kredytów hipotecznych. [wzrosły z 0,907 T USD we wrześniu 2008 r. do 8,766 T USD obecnie].

W tym samym okresie (2008-2021) wskaźnik inflacji CPI w USA wzrósł z 211,4 do 278,9, czyli o 31,9% (średnia roczna 2,2%). Jeżeli inflacja jest zjawiskiem pieniężnym (a wierzymy, że tak jest), to trzeba nadrobić wiele zaległości, ponieważ wzrost wskaźnika CPI odzwierciedla wzrost podaży pieniądza.

W tym samym okresie (2008-2021) M2 (podaż pieniądza) wzrosła z 8,2 biliona dolarów do 21,4 biliona dolarów, co stanowi wzrost o 161%, czyli o ponad 7,7% w ujęciu rocznym.o Warto zauważyć, że wzrost M2 od marca 2020 r. wyniósł 38,6%, co oznacza gwałtowne przyspieszenie powyżej trendu.∙ Miesięczny deficyt w handlu towarami w USA wzrósł w listopadzie do rekordowych 98 mld dolarów, podczas gdy średnia z dwóch dekad wynosiła 56 mld dolarów.

Larry powtórzył opinię Douga Nolanda na temat inflacji w 2021 roku:

O roku 2021 będą pisane książki. Ja sprowadzę wydarzenia tego niezwykłego roku do kilku prostych słów: "Things Ran Wild". COVID oszalał. Inflacja monetarna oszalała. Ogólnie rzecz biorąc, inflacja zupełnie oszalała. Spekulacja i inflacja aktywów okazały się naprawdę szalone. Co bardziej podstępne, jeszcze bardziej szalały złe inwestycje i nierówności. Wbrew temu trendowi, zaufanie do polityki Waszyngtonu natrafiło na mur.

Podaż "pieniądza" M2 wzrosła o kolejne 2,478 mld USD (w ciągu 12 miesięcy do listopada), osiągając rekordowy poziom 21,437 mld USD - przy czym w ciągu dwóch lat nastąpił wyjątkowy wzrost o 6,185 mld USD, czyli o 40,6%. Depozyty bankowe wzrosły w ciągu ostatniego roku o 1 957 tys. dolarów (12,1%), a w ciągu dwóch lat o 4 812 tys. dolarów (36%). Aktywa funduszy pieniężnych wzrosły o kolejne 408 mld USD rok do roku, czyli o 9,5%, do poziomu 4,70 mld USD. Obalono mit, że efekty QE pozostają dobrze ograniczone na rynkach papierów skarbowych i papierów wartościowych.

Trey Reik zwrócił uwagę na analizę dotyczącą złota:

W okresie od 31.03.20 r. do 31.12.21 r. Fed zwiększył swój bilans o 3,503 bln USD (66,67%). W tym czasie indeks S&P 500 zyskał na wartości 84,41%, a złoto spot wzrosło zaledwie o 15,98%.

Naszym zdaniem to zdumiewające, że choć złoto było krytykowane za to, że "nie radziło sobie lepiej", podczas gdy akcje rosły w siłę podczas QE i inflacji w 2021 r., to teraz, gdy Fed zapowiada zacieśnianie polityki pieniężnej, konsensus jest równie pewny, że rynki akcji są dobrze przygotowane i przebiją się dzięki dobrym zyskom, ale złoto z pewnością na tym ucierpi.

Obserwując Fed

W marcu 2020 r. nastąpił wybuch wirusa COVID, a rynki akcji i obligacji w USA zaczęły gwałtownie spadać. W ciągu zaledwie 23 dni indeks S&P 500 spadł o 35% z wysokiego poziomu pod koniec lutego do najniższego poziomu 23 marca.W tym samym czasie na rynku amerykańskich obligacji skarbowych wydarzyło się coś bardzo niezwykłego. W początkowej fazie wyprzedaży akcji ceny obligacji rządowych wzrosły, a rentowność spadła, ponieważ sprzedający akcje inwestorzy szukali bezpieczeństwa w amerykańskich obligacjach skarbowych. To było normalne. Ale nagle 10-letnie obligacje skarbowe Stanów Zjednoczonych również zostały mocno sprzedane, a rentowność obligacji wzrosła z 39 do 126 punktów bazowych w ciągu zaledwie 7 dni! W protokole z posiedzenia Fed z tego okresu napisano, że przez krótki okres na rynku amerykańskich obligacji skarbowych nie było ofert. Doprowadziło to do zapowiedzi przewodniczącego Fed Jaya Powella z 15 marca 2020 r., by obniżyć stopę dyskontową do efektywnego zera, wznowić luzowanie ilościowe i rozszerzyć linie swapowe.

To był najgorszy koszmar Fedu. Jeśli zawiedzie rynek amerykańskich papierów skarbowych, załamie się cały światowy system finansowy. Od tego momentu rozpoczął się kolejny rozdział wieloletniej strategii "Fed Put", której autorem był Greenspan, a następnie entuzjastycznie wznawianej przez Bernanke, Yellen i obecnie Powella. Pierwotnie put chronił tylko akcje, ale podstawą całego systemu finansowego są tak zwane "wolne od ryzyka" amerykańskie obligacje skarbowe.

Obecnie put wyraźnie obejmuje amerykańskie obligacje skarbowe. Ponadto widzieliśmy, jak Fed i komentatorzy finansowi dyskutowali o dodatkowym mandacie: "utrzymaniu porządku na rynkach". Powell wyraźnie powiedział, że Fed podejmie "wszelkie działania, jakie będą konieczne", aby utrzymać porządek na rynkach, co naszym zdaniem jest obecnie trzecim mandatem Fedu, po stabilnych cenach i pełnym zatrudnieniu. W skrajnym przypadku Fed będzie drukował tyle pieniędzy, ile będzie trzeba, być może niemal w nieskończoność.

Rynki akcji i obligacji dobrze zniosły ostatnią "jastrzębią" zmianę polityki Fed. Owszem, w systemie wciąż jest mnóstwo płynności, ale naszym zdaniem inwestorzy zdają sobie sprawę, że Powell wykona kolejny "pivot", gdy rynek się zachwieje. Być może inwestorzy są gotowi wyprzedzić kolejny epizod dodruku pieniądza. Dlatego zachowanie rynku, które wygląda jak "pęknięty boom", jest tak naprawdę racjonalne, jeśli wiemy, że Fed nigdy nie przestanie drukować.

Ostatnio, ku chwale Fedu (i dla zachowania wiarygodności), prezes Powell przyznał, że okazuje się, iż inflacja nie jest przejściowa. W związku z tym ogłosił, że przyspieszy zmniejszanie QE, które zaczęło się powoli kilka miesięcy temu.

Przy obecnym proponowanym tempie nie będą skupować żadnych obligacji w kwietniu 2022 roku. Co więcej, zapowiedzieli również, że w 2022 r. stopa procentowa zostanie obniżona do poziomu zerowego, a według konsensusu stopa Fed Funds wzrośnie do 0,75% dzięki trzem podwyżkom o ćwierć punktu procentowego w tym roku. Kwestią otwartą pozostaje to, czy rynki poradzą sobie z wycofaniem bodźców monetarnych. [W ciągu ostatnich kilku tygodni, od czasu tego listu, inflacja utrzymywała się na poziomie 7,5%, a banki inwestycyjne przewidują do 9 lub 10 podwyżek stóp procentowych w 2022 roku].

W systemie, który jest uzależniony od podaży nowych pieniędzy i kredytów rosnących w coraz szybszym tempie, jest tylko kwestią czasu, kiedy wybuchnie kolejny kryzys i Fed będzie zmuszony ponownie zmienić kurs. Miejmy nadzieję, że do tego czasu inflacja nieco osłabnie, dzięki czemu kolejny epizod inflacyjny rozpoczniemy z niższej bazy.

Obawiamy się, że - jak powiedział Luke Gromen - próbując kontrolować gospodarkę, Fed myśli, że ma termostat, podczas gdy może to być raczej włącznik/wyłącznik reaktora jądrowego!

Co ciekawe, biorąc pod uwagę wzmocnienie rynków repo przez Fed, może się okazać, że zmniejszanie QE nie ma znaczenia. Jak zauważa były starszy trader Rezerwy Federalnej ds. otwartych rynków Joseph Wang:

Wciąż istnieje 1 bilion dolarów płynności Fed, która będzie stopniowo napływać do sektora prywatnego po zakończeniu QE. Duża część płynności wytworzonej przez QE w ciągu ostatnich dwóch lat nigdy nie trafiła do systemu bankowego, lecz zamiast tego znalazła się najpierw na rachunku Fed w Skarbie Państwa, a później w ramach instrumentu RRP. W najbliższych miesiącach Skarb Państwa wznowi emisję obligacji i wyciągnie te środki z RRP do TGA, a następnie wyda je do sektora bankowego. Z czasem sektor bankowy będzie miał o około 1 bilion dolarów więcej rezerw, a sektor pozabankowy o 1 bilion dolarów więcej depozytów. Jeśli przeszłość jest dobrym przykładem, to oznacza to, że należy raczej dokonać zmiany równowagi portfela, w ramach której banki będą kupować więcej papierów skarbowych, a instytucje pozabankowe więcej aktywów ryzykownych.

Dlaczego ceny złota i Bitcoina są niskie?

Złoto i Bitcoin, odpowiednio analogowy i cyfrowy zdrowy pieniądz, to dwa alarmy przeciwpożarowe w naszym systemie monetarnym.Złoto rozpoczęło rok 2020 na poziomie 1 550 dolarów. Na koniec 2021 r. jego wartość wyniesie 1 830 dolarów, co oznacza wzrost o 18%. Bitcoin rozpoczął rok 2020 na poziomie 8000 dolarów za monetę. W 2021 r. jego wartość wyniosła 47 000 USD, co oznacza wzrost o 487%.

Jak już omawialiśmy w przeszłości, uważamy, że cena złota jest silnie tłumiona przez rynki terminowe i emisję papierowych roszczeń do złota. Bitcoin nie cierpi jeszcze z powodu tego problemu, chociaż istnieje rynek kontraktów terminowych na Bitcoina o wartości 20 miliardów dolarów.

Całkowita wartość rynkowa Bitcoina wynosi 966 miliardów dolarów, a jego wartość w transakcjach łańcuchowych wynosi około 25 miliardów dolarów dziennie. Nie sądzimy, aby rynek terminowy był dużym czynnikiem w odkrywaniu cen Bitcoina.... jeszcze. Ale nie ma wątpliwości, że lewarowane giełdy Bitcoin i ich wzrost mają wpływ na ceny. Mimo to Bitcoin jest alarmem przeciwpożarowym, który działa.

Zarówno ceny Bitcoina, jak i złota są obecnie nieco łagodne. Złoto znajduje się 11% poniżej swojego niedawnego maksimum wszech czasów. Bitcoin znajduje się 40% poniżej swojego ostatniego maksimum z ostatnich lat. Uważamy, że dzieje się tak dlatego, że rynek reaguje na groźbę mniejszej swobody monetarnej.

I choć przyznajemy, że Fed próbuje spowolnić dodruk pieniądza (w pewnym sensie), to - jak wspomniano powyżej - nie sądzimy, by w perspektywie średnioterminowej był on w stanie zatrzymać się w jakikolwiek znaczący sposób.

W tym przypadku sprawdzają się słowa Richarda Russella: INFLACJA ALBO ŚMIERĆ.

Nasz przyjaciel i austriacki inwestor Ronnie Stoeferle zamieścił ostatnio na Twitterze następujący tekst, który dobrze przypomina, że historia często się rymuje:

"Dwa lata temu złote robaki oszalały, gdy cena złota wzrosła prawie sześciokrotnie. Ale od czasu osiągnięcia szczytu dwa lata temu cena złota systematycznie spada, prawie o połowę, co powoduje, że złote robaki zaczynają uciekać. Najnowszy raport wiodącej firmy z Wall Street sugeruje, że cena złota będzie nadal spadać i może ostatecznie osiąść 40% poniżej obecnego poziomu. Gwałtowne obniżenie stopy inflacji w połączeniu z odrodzeniem się innych, bardziej produktywnych ekonomicznie inwestycji, takich jak akcje, nieruchomości i oszczędności bankowe, sprawiły, że złoto straciło swój urok. Chociaż gospodarka amerykańska zmniejszyła tempo ożywienia, to jednak znajduje się na zdecydowanym kursie ekspansji."

- New York Times, sierpień 1976 r.

A jak zauważa nasz przyjaciel Brien Lundin, prezes New Orleans Investment Conference:

"Złoto osiągnęło najniższy poziom na początku września 1976 roku, ale naprawdę nabrało rozpędu, gdy Ministerstwo Skarbu rozpoczęło aukcje złota w '78 roku. Ta jawna manipulacja z niejawnych powodów była desperackim posunięciem, które, jak na ironię, przyczyniło się do kolejnego 8-krotnego wzrostu cen złota!".

Historia rzeczywiście często się rymuje, w tym przypadku w odniesieniu do inflacyjnej dekady, jaką były lata 70. i reakcji aktywów typu hard money.

O autorze

Larry Lepard

Larry zarządza funduszem EMA GARP Fund, firmą zarządzającą inwestycjami z siedzibą w Bostonie. Strategia firmy koncentruje się na zapewnieniu "ubezpieczenia od deprecjacji pieniądza". Ma 38 lat doświadczenia i tytuł MBA Harvard Business School. Na Twitterze jest @LawrenceLepard Managing Partner, a pocztą elektroniczną - llepard@ema2.com.

**Source

Brak komentarzy:

Prześlij komentarz